Dalam dunia akuntansi, jurnal penutup adalah bagian penting dari siklus akuntansi yang sering kali dianggap sepele oleh banyak orang. Namun, tahap ini sebenarnya memiliki peran yang sangat vital dalam menjaga keakuratan dan konsistensi laporan keuangan. Mengapa jurnal penutup begitu penting, dan apa tujuan dari proses ini? Mari kita bahas secara detail!

Apa Itu Jurnal Penutup?

Jurnal penutup adalah jurnal yang dibuat pada akhir periode akuntansi untuk menutup akun-akun nominal (pendapatan, beban, dan prive) sehingga saldo akun-akun tersebut menjadi nol.

Setelah akun-akun ini ditutup, saldo akhirnya akan dipindahkan ke akun modal (ekuitas pemilik). Dengan demikian, proses akuntansi untuk periode berjalan akan ditutup dan siap untuk memulai periode baru.

Tujuan Utama Jurnal Penutup

Ada beberapa alasan mengapa jurnal penutup diperlukan dalam akuntansi:

- Mengakhiri Periode Akuntansi: Jurnal penutup menandai akhir dari satu periode akuntansi dan memulai yang baru. Dengan ini, laporan keuangan akan fokus hanya pada aktivitas selama satu periode tersebut.

- Memastikan Akurasi Saldo Awal: Melalui jurnal penutup, saldo akun nominal akan dihapus sehingga tidak ada akumulasi dari periode sebelumnya yang memengaruhi laporan keuangan di periode berikutnya.

- Membantu dalam Penyusunan Laporan Keuangan: Dengan saldo yang telah ditutup, laporan keuangan seperti neraca dan laporan laba rugi akan lebih akurat. Ini penting untuk analisis kinerja perusahaan secara tepat.

Manfaat Jurnal Penutup

a. Mempermudah Pemantauan Keuangan

Jurnal penutup mempermudah dalam memantau keuangan perusahaan dari satu periode ke periode berikutnya. Dengan menutup akun nominal, semua transaksi yang terjadi di periode sebelumnya tidak akan mengganggu laporan keuangan di masa mendatang.

b. Meningkatkan Transparansi Keuangan

Dengan melakukan penutupan akun, laporan keuangan akan mencerminkan kondisi keuangan yang transparan dan dapat dipercaya oleh manajemen, investor, maupun pihak lain yang berkepentingan.

c. Mempersiapkan Periode Baru

Setelah jurnal penutup dilakukan, perusahaan siap memulai periode baru dengan saldo awal yang benar. Hal ini penting untuk perencanaan dan pengambilan keputusan di masa mendatang.

Bagaimana Cara Melakukan Jurnal Penutup?

Untuk melakukan jurnal penutup, Anda perlu memahami alur dari akun-akun nominal yang perlu ditutup. Berikut langkah-langkahnya:

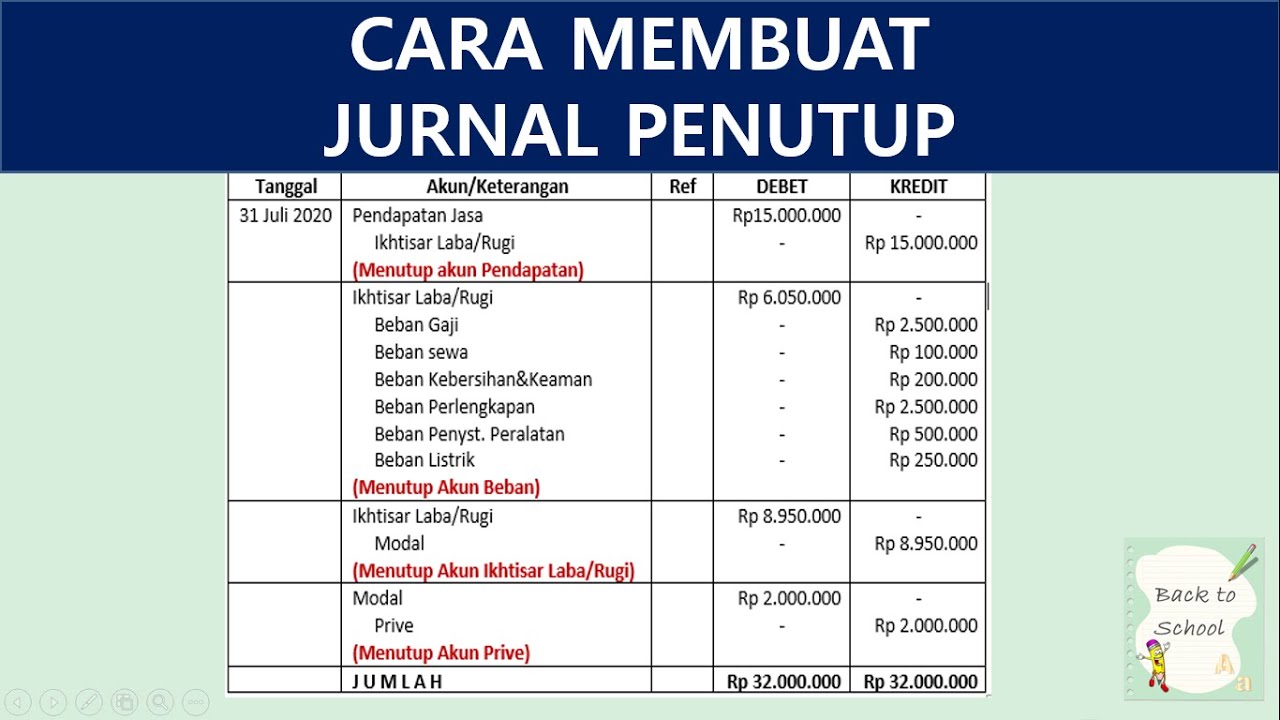

- Tutup Akun Pendapatan: Akun pendapatan harus ditutup ke akun laba rugi.

- Tutup Akun Beban: Akun beban juga ditutup ke akun laba rugi.

- Tutup Akun Laba Rugi ke Modal: Setelah pendapatan dan beban ditutup, saldo dari akun laba rugi dipindahkan ke modal pemilik.

- Tutup Akun Prive: Jika ada penarikan oleh pemilik (prive), akun ini juga harus ditutup dan dipindahkan ke akun modal.

Kapan Jurnal Penutup Dilakukan?

Jurnal penutup biasanya dilakukan pada akhir periode akuntansi, baik itu bulanan, triwulan, maupun tahunan, tergantung pada kebijakan perusahaan. Proses ini biasanya dilakukan setelah semua transaksi keuangan dicatat dan laporan keuangan selesai disusun.

Kesimpulan

Jurnal penutup memainkan peran penting dalam menjaga akurasi laporan keuangan dan mempersiapkan perusahaan untuk periode akuntansi berikutnya. Tanpa jurnal penutup, saldo akun nominal dapat bercampur dengan transaksi baru, yang dapat memengaruhi keputusan bisnis yang dibuat berdasarkan laporan keuangan. Oleh karena itu, penting bagi setiap perusahaan untuk memahami dan melakukan jurnal penutup secara tepat.

Simak Juga: Biaya Publikasi Jurnal SINTA 3